HUA QIANG

核心观点

美国商务部正在根据《贸易扩张法》第232条对半导体进口进行调查,理由是国家安全考虑。调查结果可能导致对半导体产品征收高达25%的额外关税,具体实施时间尚未确定。而半导体公司包括台积电、高通、美光、德州仪器和英特尔均出文呼吁免除半导体进口税负,否则将冲击美国半导体产业。考虑到四家半导体美企对美国发展半导体极具重要地位,涵盖IC设计、制造、存储等关键领域,四巨头齐声反对,有望对芯片关税产生较大阻力,进而化解芯片关税危机,后续需持续关注半导体关税进展及可能引发的连锁反应。

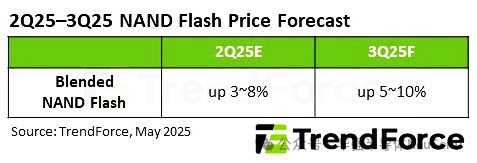

产业方面存储市场在一季度的产能克制实现供需平衡下,预计将迎来连续两个季度的持续景气,NAND Flash三季度预计将延续景气,价格将上涨5~10%。关税扰动促使行业加快出货补货节奏,国内“以旧换新”政策和消费补贴措施有效提振了大宗电子产品需求,同时工业与汽车行业经历库存调整后开启补货周期。

月报快览

- 行业总量 -

-

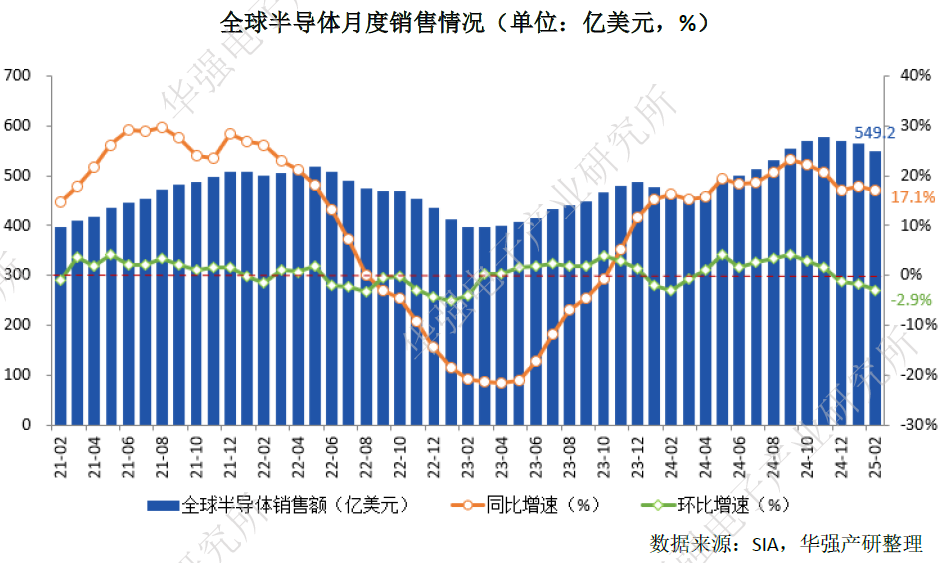

3月份全球半导体销售额同比增长18.8%

-

一季度我国规模以上电子信息制造业增加值同比增长11.5%

-

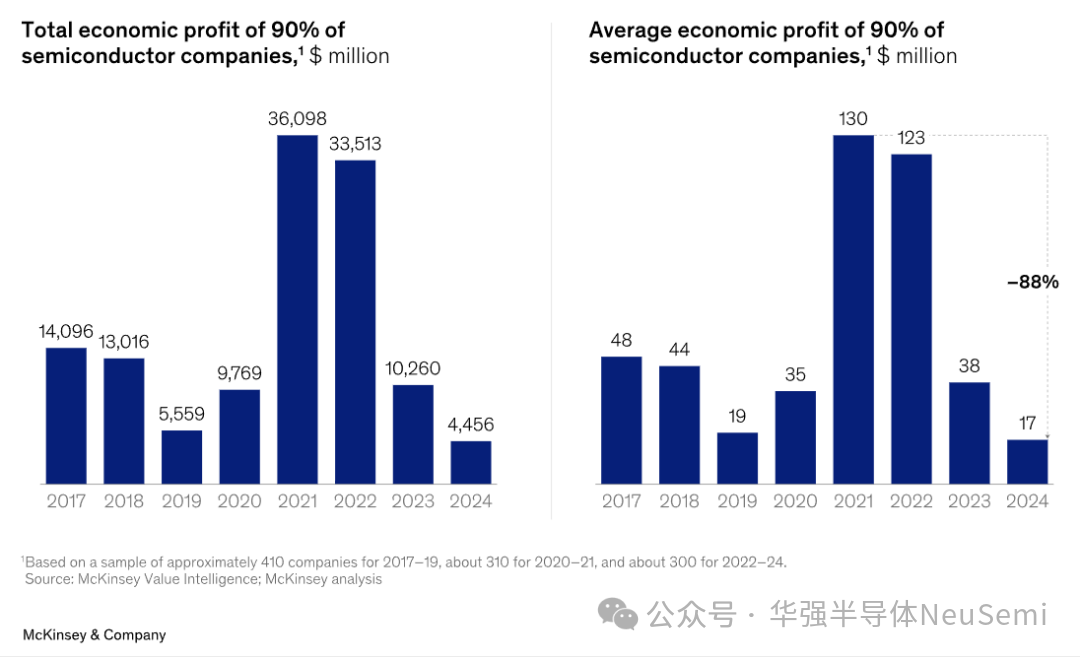

2024年前5%的半导体企业实现1470亿美元利润,中间90%企业仅有50亿美元

-

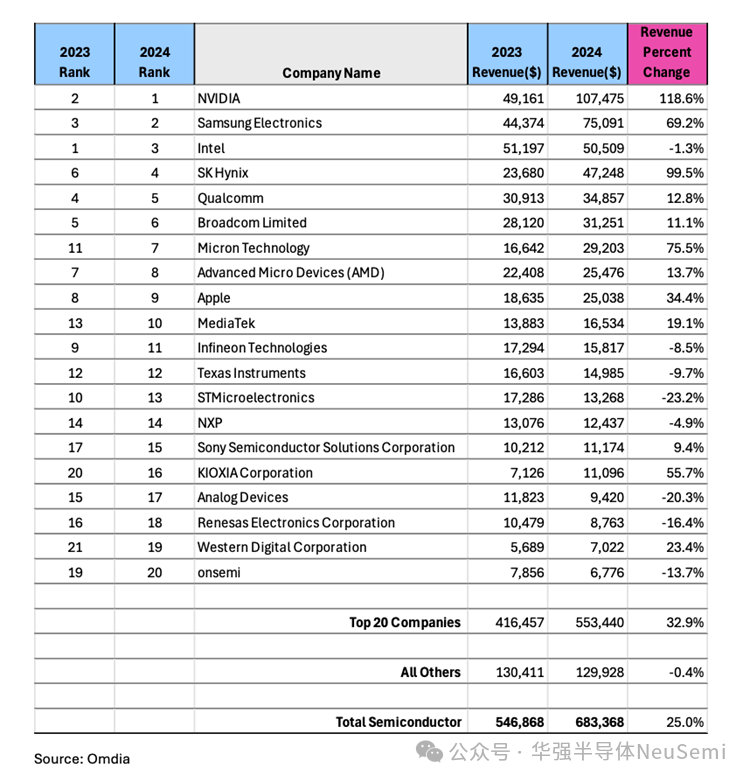

英伟达2024年营收跃居全球芯片公司首位,英飞凌与意法半导体跌出前十

-

AI加速器芯片市场将以37.43%的CAGR成长到2032年的3628亿美元

- 半导体供应链 -

-

台积电将提高先进制程晶圆价格:2nm工艺晶圆涨价10%

-

机构预估25Q3 NAND Flash价格将上涨5~10%

-

三星上调DRAM价格,DDR4平均上调20%、DDR5约为5%

-

中芯国际一季度产能利用率提升至89.6%,环比提升4.1%

-

三星将于6月停止供应用于消费领域的MLC NAND

- 企业风向标 -

-

英伟达计划在7月推出基于Blackwell架构的降级版H20特供中国市场

-

功率半导体厂商Wolfspeed将申请破产

-

小米推出旗舰移动处理器芯片玄戒O1,将搭载于小米15S Pro和Pad 7 Ultra

-

高通将重返数据中心CPU市场,新款定制CPU可连接英伟达AI芯片

-

亚德诺Q2营收同比增长22.3%,环比增长9%

- 产业政策 -

-

美国即将出台半导体关税?英特尔/美光/高通/SIA齐发声

-

北京发布促进民营经济发展工作要点,支持企业采购国产GPU芯片建设智算中 -

美国BIS宣布在全球范围内禁用华为昇腾AI芯片

♦ 3月份全球半导体销售额同比增长18.8%

♦ 一季度我国规模以上电子信息制造业增加值同比增长11.5%

一季度我国规模以上电子信息制造业增加值同比增长11.5%,较1-2月进一步提速,增速分别比同期工业、高技术制造业高5个和1.8个百分点。3月份,规模以上电子信息制造业增加值同比增长13.1%。主要产品中,微型计算机设备产量7956万台,同比增长7.5%;集成电路产量1095亿块,同比增长6.0%。

出口方面,一季度规模以上电子信息制造业累计实现出口交货值同比增长7.1%,较1—2月提高1.2个百分点。3月份,规模以上电子信息制造业实现出口交货值同比增长8.6%。据海关统计,一季度,我国出口笔记本电脑3335万台,同比增长3.2%;出口电视机2356万台,同比增长4.1%;出口集成电路761亿个,同比增长22%。

电子信息制造业固定资产投资同比增长10.5%,较1—2月提高0.9个百分点,比同期工业投资增速低1.5个百分点,比同期高技术产业投资增速高4个百分点。

♦ 2024年前5%的半导体企业实现1470亿美元利润,中间90%企业仅有50亿美元

♦ 英伟达2024年营收跃居全球芯片公司首位,英飞凌与意法半导体跌出前十

♦ AI加速器芯片市场将以37.43%的CAGR成长到2032年的3628亿美元

♦ 台积电将提高先进制程晶圆价格:2nm工艺晶圆涨价10%

台积电近日宣布,将对其先进制程晶圆价格进行调整。据知情人士透露,这一价格调整主要受到海外建厂成本上升及资本支出计划的影响。具体来看,台积电的2nm工艺晶圆价格将较此前上涨10%,若以去年300mm晶圆预估的3万美元计算,新定价将达到3.3万美元左右。此外,台积电还将对其4纳米制造节点的价格进行调整,涨幅预计在10%至30%之间,成为近年来台积电在先进制程领域最大幅度的价格调整。

台积电此次涨价的原因主要有两个方面。首先,公司在美国等海外地区建设晶圆厂的成本上升,这直接导致了生产成本的增加。其次,台积电需要回收其今年高达380亿至420亿美元的资本支出计划,这也是涨价的一个重要考量。

♦ 机构预估25Q3NAND Flash价格将上涨5~10%

根据TrendForce集邦咨询的最新调查,北美主要的云端服务业者(CSP)正在不断加大对人工智能(AI)的投资,预计这一趋势将在2025年第三季度显著推动企业级固态硬盘(Enterprise SSD)的需求增长。在当前成品库存水平较低的情况下,Enterprise SSD市场预计将面临供应紧张的局面,这可能会支撑价格的上涨,预计2025年第三季度NAND Flash价格有望上涨5~10%。

TrendForce指出,由于今年初供应商采取了保守的产能策略,NAND Flash市场逐渐实现了供需平衡。然而,四月初国际形势的变化影响了第二季度市场的现有节奏,为价格走势增加了不确定性。尽管部分个人电脑(PC)制造商在第二季度提前加速了出货量,但这并未能有效刺激NAND Flash产品的整体出货量。加之零售市场持续面临下调压力,供应商变得更加谨慎,严格控制产能。

♦ 三星上调DRAM价格,DDR4平均上调20%、DDR5平均上调5%

5月12日,据韩国Etnews报道,三星近一年多来首次上调DRAM价格,于本月初与主要客户敲定了DRAM供货价格的上调方案。虽然根据客户不同具体内容有所差异,但整体平均涨幅为:DDR4 DRAM涨幅达到双位数,而DDR5 DRAM则上涨约个位数。据悉,DDR4上涨幅度约为20%,DDR5约为5%。此前一周SK海力士已将其消费级DRAM芯片/裸片价格上调了12%。

♦ 中芯国际一季度产能利用率提升至89.6%,环比提升4.1%

5月8日晚,中芯国际发布2025年第一季度财报,销售收入再创新高达22.5亿美元,同比增长28.4%,毛利率环比大致持平,经营利润为3.1亿美元,同比增长达12,766.6%,产能利用率提升至89.6%,环比提升4.1%,同比提升8.8%。中芯国际第一季度按应用分类,收入占比分别为:智能手机24.2%、计算机与平板17.3%、消费电子40.6%、互联与可穿戴8.3%、工业与汽车提升至9.6%。纵观各地区的营收贡献占比,来自中国区的收入占比为84.3%;美国区的占比稍有增长至12.6%,欧亚区占比为3.1%。

♦ 三星将于6月停止供应用于消费领域的MLC NAND

5月27日,据韩国媒体The Elec报道,三星将退出多层单元(MLC)NAND业务以精简其内存产品组合,在6月后停止接收MLC NAND订单。三星已通知一些客户其MLC NAND产品的价格上涨。报告补充说,依赖三星MLC NAND的客户,包括LG Display,现在正在寻找替代供应商。行业消息人士指出,三星计划停止向消费市场供应MLC NAND,将未来的产量专门用于汽车市场。

♦ 英伟达计划在7月推出基于Blackwell架构的降级版H20特供中国市场

路透社5月9日引述三名消息人士报道,英伟达已通知其主要中国客户,包括云计算领域的巨头公司,称计划在7月推出降级版H20芯片。在美国4月通知该公司该产品需要出口许可证后,该产品实际上已被禁止进入中国市场。

英伟达将为中国市场推出一款基于Blackwell架构的人工智能芯片,售价将大幅低于先前的H20芯片。这款采用最新一代Blackwell架构的AI芯片,预计售价介于6500美元至8000美元之间,明显低于H20的定价,H20所采用的Hopper架构已无法在当前美国出口限制下继续修改。

♦ 功率半导体厂商Wolfspeed将申请破产

♦ 小米推出旗舰移动处理器芯片玄戒O1,将搭载于小米15S Pro和Pad 7 Ultra

5月22日,国家会议中心,小米首款自研旗舰SoC玄戒O1正式推出,并搭载于最新发布的小米15S Pro和小米Pad 7 Ultra上。

玄戒O1采用台积电第二代3nm工艺(N3E),目前包括苹果A18 Pro、高通骁龙8至尊版、联发科天玑9400等主流旗舰SoC的同款工艺。此次玄戒O1采用自研AP架构外挂第三方(联发科)基带方案。

性能方面,玄戒O1在Arm公版架构下实现3.9GHz的业界最高主频,接近苹果A18 Pro的能效曲线。目前,小米芯片团队已达到2500人的规模,在国内芯片设计领域位居前列。此外,在组织架构上,不同于过往澎湃S1的独立子公司模式,这次芯片业务从立项之初,就从属于手机部,芯片和整机在系统级层面垂直整合。

♦ 高通将重返数据中心CPU市场,新款定制CPU可连接英伟达AI芯片

5月18日,高通表示将重返数据中心CPU市场。在2010年代,高通开始开发一款基于Arm的CPU,并与Meta Platforms进行测试,但由于成本削减和法律挑战,这些努力被缩减。

在2021年收购一支前苹果芯片设计师团队后,高通悄然重启了这些努力,并再次与Meta就数据中心CPU进行洽谈。高通上周确认,已与沙特阿拉伯AI公司Humain签署谅解书,旨在开发定制数据中心CPU。高通表示,其未来的芯片将采用英伟达技术,帮助其与英伟达的图形处理器(GPU)快速通信,而后者是其AI芯片产品组合的支柱。

♦ 亚德诺Q2营收同比增长22.3%,环比增长9%

5月13日,美国升级遏制中国科技进步的力度,美国BIS发布指导意见称在世界上任何地方使用华为的昇腾人工智能(AI)芯片都会违反出口管制规定,同时警告公众允许美国AI芯片用于训练中国AI模型和进行相关推理(inference)可能带来的后果。

同时宣布废除前总统拜登制定的《人工智能扩散出口管制框架》。特朗普上台后曾多次公开批评拜登的AI管制政策“太过复杂”。BIS在13日的声明中明确表态,拜登时期颁布的AI出口措施将扼杀美国创新,并让公司承担繁重的监管要求。AI扩散管制框架“将把数十个国家降至二级地位”,损害美国与这些国家的外交关系。BIS计划发布一份《联邦公报》通知,以正式废止该规则,同时未来将发布替代方案,以加强对全球半导体的出口管制。

♦ 北京发布促进民营经济发展工作要点,支持企业采购国产GPU芯片建设智算中心

5月初,《北京市促进民营经济健康发展、高质量发展2025年工作要点》正式发布。该政策旨在促进北京市民营经济的健康发展和高质量发展。根据该工作要点,北京将支持民营企业建设智算中心,对采购自主可控GPU芯片开展智能算力服务的企业,将按照投资额的一定比例给予支持。此外,北京还将重点支持民营企业参与绿色创新平台建设。

- END -