2024年全球半导体销售额首度突破六千亿美元,WSTS预估2025年仍将实现两位数的增长。但另一方面,2025年全球贸易局势不确定性增加,芯片产业将面对额外挑战,去库存仍是今年要务。各大原厂积极调整,举措集中于缩减布局、降低成本、优化生产,如安森美宣布启动重组计划,拟裁员约2400人。

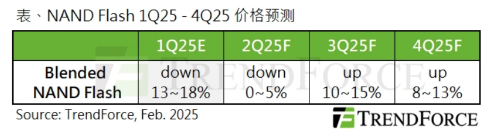

从存储市场行情看,一季度NAND Flash市场持续面临供过于求的挑战,导致价格持续下滑。机构预估,在原厂减产、智能手机库存去化、AI及DeepSeek效应等因素推动下,今年下半年NAND Flash市场供需结构将有望改善,预期下半年将迎来价格回升。

月报快览

- 行业总量 -

> 2024年全球半导体销售额首度突破六千亿美元

> WSTS称芯片公司Q1营收或将环比下滑9%

> 三星稳坐半导体市场份额首位,英特尔跌至第五

> 机构预估2025年全球智能驾驶芯片市场规模将达76亿美元

> 机构预估2029年激光雷达市场产值达53.52亿美元

- 半导体供应链 -

> 三星与SK海力士减产NAND闪存,应对过剩问题

> 原厂减产去库存及AI需求有望推动NAND闪存下半年价格反弹

> 预计DRAM价格在前三季度普遍下降

> 台湾华擎将制造业迁出中国大陆

- 企业风向标 -

> Microchip营收下降超4成,库存达到266天

> 中芯国际营收首破80亿美元

> 安森美启动重组计划,拟裁员约2400人

> 西部数据与闪迪完成拆分,HDD与SSD两大业务独立发展

> 恩智浦拟以3.07亿美元收购边缘NPU企业Kinara

> 国巨公司宣布公开收购热敏电阻大厂芝浦电子

> 微软首发量子计算芯片Majorana 1和生成式人工智能工具Muse

> 村田考虑大规模并购以推动增长

- 产业政策 -

> 特朗普拟施压盟友升级对华芯片出口管制,外交部回应

> 欧盟委员会批准9.2亿欧元补贴,支持德国建芯片工厂

> 广东:加快启动布局人形机器人、低空经济、商业航天等重点领域研发项目

> 合肥:2025年将持续提升集成电路、新型显示、人工智能等三大国家级战新产业集群

Part.01

行业总量

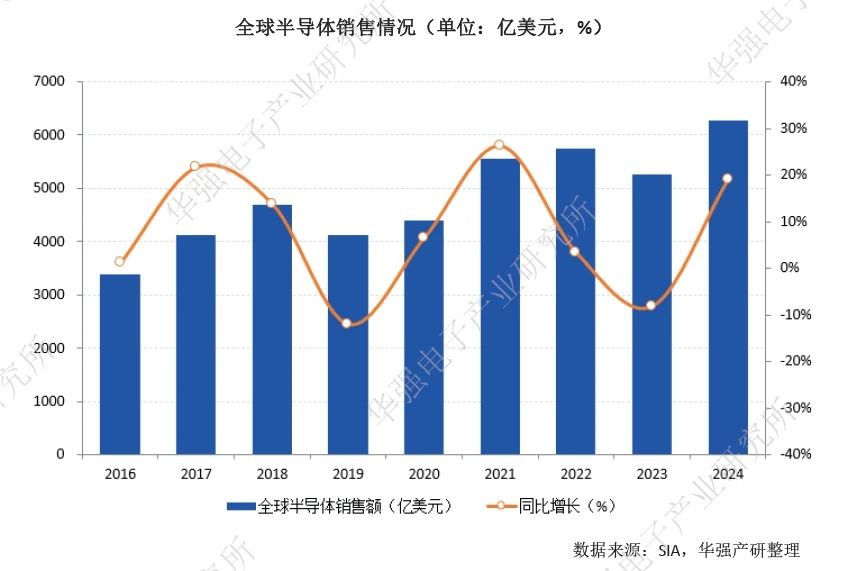

◈ 2024年全球半导体销售额首度突破六千亿美元

美国半导体产业协会(SIA)2月7日公布数据显示,2024年全球半导体销售额达到6276亿美元,比2023年的5268亿美元增长19.1%,也是首度突破六千亿美元大关。

SIA总裁兼首席执行官John Neuffer表示:“全球半导体市场在2024年经历了有史以来最高的销售额,年销售额首次超过6000亿美元,预计2025年市场将实现两位数的增长。半导体几乎支持所有现代技术,包括医疗设备、通信、国防应用、人工智能、先进交通和无数其他技术,而且长期的行业前景非常强劲。”

从区域市场看,2024年以德国为代表的欧洲市场萎缩较大,同比下滑6.7%;北美和亚太市场(除日本外)增长强劲,同比增速分别达38.9%、17.5%。2025年,WSTS预测北美和亚太市场仍是最主要的增量市场,中国和美国增长预期乐观。

细分品类看,WSTS预计2025年增速最快的前三名是逻辑、存储和传感器,分别增长16.8%、13.4%和7.0%。相较于2024年,存储产品增速回调明显,AI增长驱动下逻辑芯片增速快速上升。受汽车和工业需求影响,微处理器/控制器、分立器件分别增长5.6%、5.8%。模拟芯片触底回升明显,同比增长4.7%。

◈ WSTS称芯片公司Q1营收或将环比下滑9%

WSTS(世界半导体贸易统计协会)报告称,2024年第四季度,十六家主要半导体公司的收入报告差异很大。九家公司报告2024年第四季度收入较第三季度有所增加。三家公司的收入实现了两位数增长,分别是SK海力士、高通和AMD。七家公司报告收入下降,其中英飞凌科技和瑞萨电子的降幅达到两位数。

对于2025年第一季度收入的预测,大多数公司预计将比2024年第四季度有所下降。联发科、英飞凌、亚德诺半导体和瑞萨预计将实现低至中个位数增长。其他八家提供预测的公司预计将出现下降,范围从德州仪器的-2.4%到铠侠的-27%。导致下降的因素包括季节性、库存过剩、需求疲软、产量下降和经济不确定性。根据十二家提供预测的公司数据,2025年第一季度与2024年第四季度相比的加权平均收入变化为下降9%。

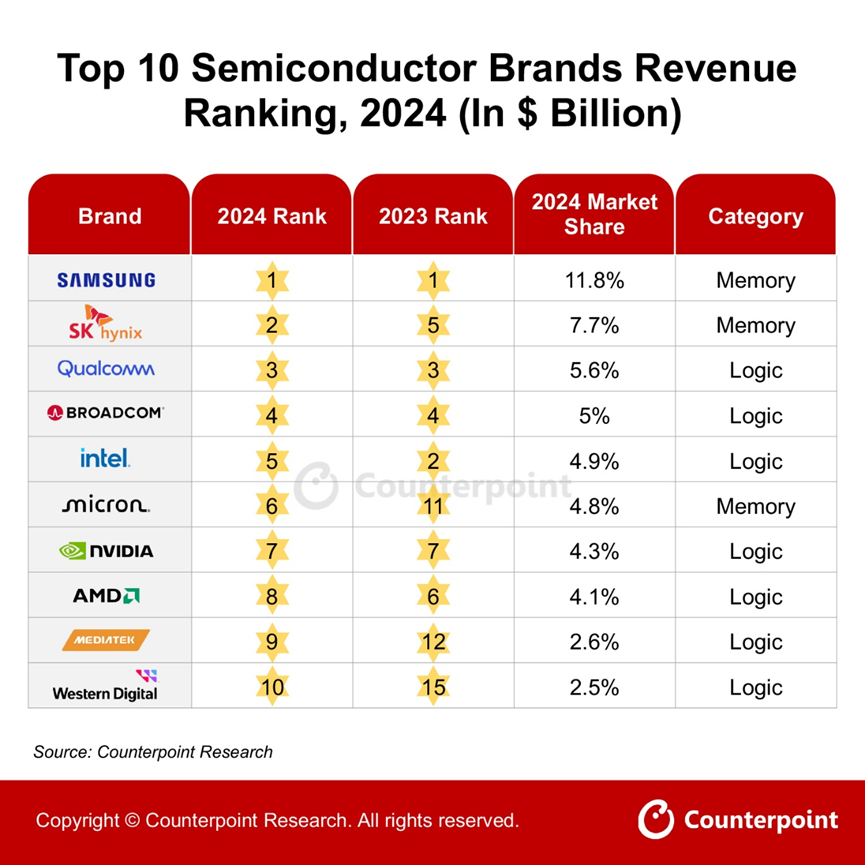

◈ 三星稳坐半导体市场份额首位,英特尔跌至第五

调研机构Counterpoint的报告显示,全球半导体市场(包括存储产业)在2024年预计将实现强劲复苏,全年营收同比增长19%。这一增长主要得益于人工智能技术需求的大幅增加,尤其是内存市场和GPU需求的持续推动。

从厂商来看,三星电子以11.8%的市场份额位居全球第一,随后分别是SK海力士、高通、博通、英特尔、美光、英伟达、AMD、联发科和西部数据。

Counterpoint认为,三星主要受益于存储芯片需求增长与价格上涨、智能手机业务的库存调整与补货,以及吸引AI/HPC客户导入先进制程,尽管面临HBM3e延迟及低端内存挑战。SK海力士与美光也受益于存储芯片需求增长与价格上涨,以及AI应用对HBM的强劲需求。排名第五的英特尔则面临严峻挑战,受PC与服务器市场需求疲弱及运营挑战影响,市场竞争压力显著增加。

◈ 机构预估2025年全球智能驾驶芯片市场规模将达76亿美元

据群智咨询的数据显示,2024年全球L2级以上新车智能驾驶渗透率达到45%,预计2026年这一数据将增长到近60%,其中L3级智能驾驶占比有望达到8.5%。此外,预计2025年全球智驾芯片市场规模将达到76亿美金,同比增长51%。

目前,全球ADAS芯片市场规模受到市场、技术、政策和需求等多方面因素的影响,市场规模正在不断扩大。在技术层面,ADAS芯片的技术迭代已经取得了显著进展,特斯拉、英伟达、高通等公司都在积极布局更大算力的自动驾驶芯片,以满足日益复杂的感知需求。

尽管增长空间广阔,但ADAS芯片的发展仍然面临着诸多挑战。随着消费者对安全性和便利性的追求,以及政策法规对车辆主动安全性能要求的提升,预计ADAS芯片市场将在2025年后迎来一轮爆发式增长。

◈ 机构预估2029年激光雷达市场产值达53.52亿美元

据群智咨询的数据显示,2024年全球L2级以上新车智能驾驶渗透率达到45%,预计2026年这一数据将增长到近60%,其中L3级智能驾驶占比有望达到8.5%。此外,预计2025年全球智驾芯片市场规模将达到76亿美金,同比增长51%。

目前,全球ADAS芯片市场规模受到市场、技术、政策和需求等多方面因素的影响,市场规模正在不断扩大。在技术层面,ADAS芯片的技术迭代已经取得了显著进展,特斯拉、英伟达、高通等公司都在积极布局更大算力的自动驾驶芯片,以满足日益复杂的感知需求。

尽管增长空间广阔,但ADAS芯片的发展仍然面临着诸多挑战。随着消费者对安全性和便利性的追求,以及政策法规对车辆主动安全性能要求的提升,预计ADAS芯片市场将在2025年后迎来一轮爆发式增长。

Part.02

半导体供应链

◈ 三星与SK海力士减产NAND闪存,应对过剩问题

据科创板日报引述韩媒Etnews消息,三星电子和SK海力士已开始减少NAND闪存产量。据业内人士透露,为了应对供应过剩的问题,三星电子和SK海力士从去年年底开始将旧的NAND闪存工艺生产线转换为新工艺。

目前,三星电子正在用176层、238层、286层等最新产品取代目前占产量大部分的128层产品。SK海力士正在进行技术迁移,以在其NAND生产基地量产最新的238层和321层产品。

◈ 原厂减产去库存及AI需求有望推动NAND闪存下半年价格反弹

根据TrendForce集邦咨询调查显示,今年第一季NAND Flash市场持续面临供过于求的挑战,导致价格持续下滑,供应商面临亏损困境。集邦咨询认为,NAND Flash市场供需结构将有望在下半年显著改善,包含原厂减产、智能手机库存去化、AI及DeepSeek效应等因素将推升NAND Flash需求,从而缓解供过于求的局面,预期下半年将迎来价格回升。

◈ 预计DRAM价格在前三季度普遍下降

研究机构Omdia在2月7日发布的一份报告中预计,今年前三季度PC、服务器、移动DRAM内存的价格将面临普遍下降:2025年上半年的价格降幅将在10%左右,三季度进一步下滑5%。

值得注意的是,2024年价格坚挺的服务器DRAM也将加入这波降价潮:64GB服务器DDR5的价格将从去年四季度的270美元降至目前的246美元,到二季度进一步降低至228美元,而年底这一价格可能跌至200美元关口。

报道指出,DRAM价格在今年前三季度持续下跌的原因是IT产品需求不足和长鑫加入DDR5供应。有韩国分析师认为,需方库存水位调整和出货量恢复的情况将成为DRAM内存市场是否能在今年下半年实现反弹的风向标。

◈ 台湾华擎将制造业迁出中国大陆

为应对美国最近对中国大陆进口商品征收10%关税的措施,中国台湾华擎(ASRock)宣布计划将制造业务迁出中国大陆。此举旨在规避新关税带来的成本增加,这一增加可能会推高消费者价格并扰乱供应链。新关税包括电子产品和计算机硬件在内的必需品,这些产品价格预计将大幅上涨。

华擎在电子邮件中表示:“至于对GPU显卡等其他产品适用的10%关税,我们需要一些时间将制造转移到其他国家/地区。”华擎还提到计划与越南和中国台湾的制造商合作,尽管完全迁移生产到其他市场可能需要数年时间。

Part.03

企业风向标

◈ Microchip营收下降超4成,库存达到266天

Microchip日前公布了2025财年第三季度(截至2024年12月31日)财报,营收10.26亿美元,同比降低41.9%,环比降低11.8%;GAAP口径统计,净亏损5360万美元,上年年同期净盈利4.19亿美元。当季Microchip库存水平达到266天。

Microchip首席执行官兼总裁Steve Sanghi表示,虽然客户和渠道合作伙伴的库存水平已大幅削减,但库存修正周期仍未完成。Microchip展望第四财季营收9.2亿至10亿美元,GAAP净亏损7940万至1.285亿美元水平,毛利率在51.2%至53.1%之间。

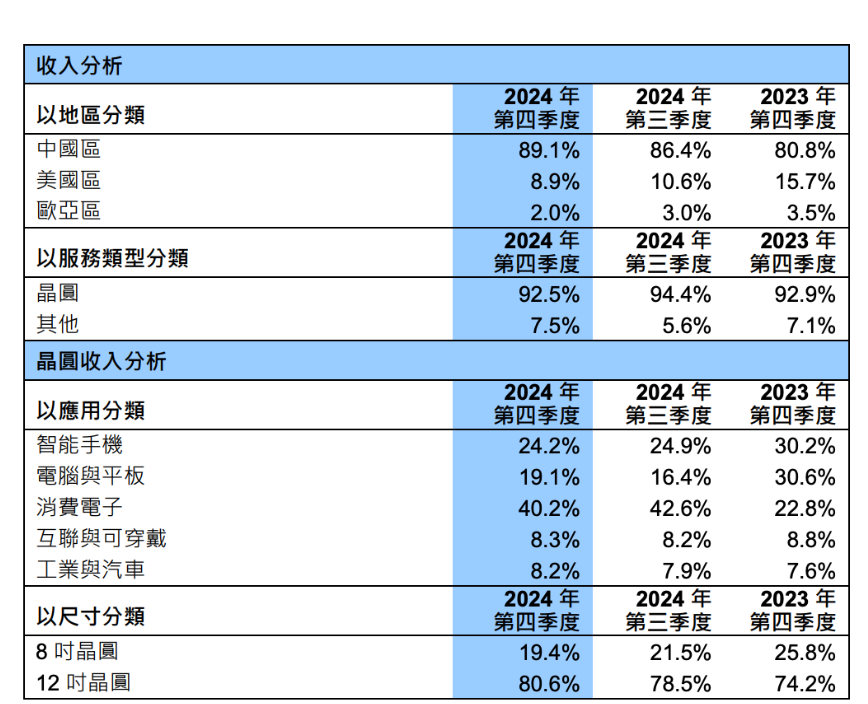

◈ 中芯国际营收首破80亿美元

2月11日晚,晶圆代工龙头厂中芯国际发布2024年第四季度财报,销售收入再创新高达22.07亿美元,环比增长1.7%,毛利率为22.6%,环比上升2.1个百分点,全年收入首次突破80亿美元大关,进一步巩固了全球第二大纯晶圆代工厂地位。

中芯国际第四季度按应用分类,收入占比分别为:智能手机24.2%、计算机与平板19.1%、消费电子40.2%、互联与可穿戴8.3%、工业与汽车8.2%。纵观各地区的营收贡献占比,来自中国区的收入占比为89.1%;美国区的占比为8.9%,欧亚区占比为2%。

按晶圆尺寸分类,第四季度12英寸晶圆收入占比上升至80.6%,8英寸晶圆营收占比为19.4%。从产能方面来看,中芯国际月产能由2024年第三季度的88.425万片折合8英寸标准逻辑增加至2024年第四季度的94.7625万片8英寸标准逻辑。第四季度产能利用率持续为85.5%,共销售晶圆199.1761万片8英寸标准逻辑。中芯国际2024年第四季度资本开支为16.6亿美元,研发开支为2.17亿美元。

中芯国际管理层表示,根据未经审核的财务数据,2024年公司销售收入为80.3亿美元,同比增长27%,毛利率为18%。2024年公司资本开支为73.3亿美元,年底折合8英寸标准逻辑月产能为94.8万片,出货总量超过800万片,年平均产能利用率为85.6%。展望2025年第一季度指引为:销售收入环比增长6-8%,毛利率预计在19%-21%之间。同时,在外部环境无重大变化的前提下,公司2025年指引为:销售收入增幅高于可比同业的平均值,资本开支与上一年相比大致持平。

◈ ADI宣称已从低谷走出

模拟器件大厂ADI首席执行官兼总裁Vincent Roche在公司2025财年第一财季(截至2月1日)财报电话会议上表示,该企业已重回上升轨道。

Vincent Roche认为,根据过去18个月所监测到的渠道库存水位下降、预订量逐步回升等信号,该企业已度过了半导体行业周期的最低谷,市场形势已转向对其有利,ADI正处于持续复苏的有利位置。

而在财务数据方面,ADI 2025财年第一财季实现24.23亿美元营收,同比下滑3.58%,环比略降0.82%。Vincent Roche称ADI第一财季的收入、盈利能力和每股收益均高于此前指引的中点。

◈ 安森美启动重组计划,拟裁员约2400人

2月26日消息,半导体企业安森美Onsemi向美国证券交易委员会SEC递交的FORM 8-K文件中确认,该公司现已启动了一项全公司范围的重组计划,拟裁员约2400人,大致占该企业员工总数的9%。

安森美的重组计划将影响其所有产品部门,该计划包括成本削减举措,旨在使公司支出与当前的业务趋势保持一致,同时使公司能够继续朝着其长期财务运营模式迈进。

本次裁员将在2025年内完成,预计产生5000-6000万美元的遣散和其它费用。安森美认为该举措每年可节省1.05-1.15亿美元的开支。

◈ 西部数据与闪迪完成拆分,HDD与SSD两大业务独立发展

备受关注的西部数据拆分迎来关键节点,当地时间2月24日,西部数据正式宣布,已成功完成对闪存业务的分拆计划。拆分后,西部数据将专注于硬盘驱动器(HDD)业务,继续沿用“西部数据”品牌;而原闪存业务将独立为“闪迪公司”(Sandisk),由现任西部数据CEO David Goeckeler担任新闪迪公司的CEO。

此次拆分旨在通过独立运营两个核心业务单元,提升市场估值,优化资源配置,并更好地满足客户需求。据业内分析师预计,西部数据的NAND和SSD业务独立估值可能在100亿至220亿美元之间,分拆后两家公司的总价值至少可达300亿美元,甚至可能超过400亿美元。

◈ 恩智浦拟以3.07亿美元收购边缘NPU企业Kinara

恩智浦近日宣布已同边缘NPU企业Kinara达成最终协议,计划以3.07亿美元现金收购后者。这笔交易预计将于2025上半年完成,但须满足包括监管部门批准在内的惯例成交条件。恩智浦表示,Kinara的创新NPU和全面软件支持可在一系列神经网络应用中提供高能效AI性能,以满足工业和汽车市场快速增长的AI需求。此次收购将增强恩智浦提供完整且可扩展的AI平台的能力。

◈ 国巨公司宣布公开收购热敏电阻大厂芝浦电子

被动元件大厂国巨2月5日宣布,将公开收购日本上市公司芝浦电子。芝浦电子是全球领先的NTC热敏电阻制造商,拥有强大的技术实力。

国巨透过对芝浦电子的深入了解后作出这项决定,对于合并后的综合优势、成长机会及整并效益,国巨充满信心。从策略角度来看,这也是国巨扩展感测器业务的关键下一步。

国巨此次拟以每股4300日元的价格公开收购芝浦电子100%的股数,预计2025年5月7日启动收购,将同时进行并完成相关监管批准及其他必要程序。

◈ 微软首发量子计算芯片Majorana 1和生成式人工智能工具Muse

2月20日,微软首发量子计算芯片,名叫Majorana 1。公司表示,其Majorana 1芯片在一个便签纸大小的硬件上集成了8个量子比特,预计最终可容纳100万个量子比特。首发生成式人工智能工具Muse,用于创建视频游戏场景,这款模型工具的数据来自Xbox玩家和游戏手柄。

◈ 村田考虑大规模并购以推动增长

村田制作所CEO Norio Nakajima表示,该公司正在考虑超过1000亿日元(约合6.65亿美元)的并购交易,以推动增长。

Nakajima在接受采访时称,村田制作所正着眼于电感器和传感器等领域,随着公司寻求提高市场份额和拓展新市场,海外目标也有可能。我们希望在未来三年大幅扩大规模。

据悉,村田制作所在截至2028年3月的3年经营计划中,将以2200亿日元的收购合并等战略投资为目标。但该公司在截至本财年的中期计划中未能实现战略投资目标。

Part.04

产业政策

◈ 美国推出AI芯片管制新规,甲骨文已明确反对

1月13日,美国政府宣布推出美国制造AI芯片管制新规,规定美企向大多数国家出售芯片的算力上限。美国对18个关键盟友与合作伙伴的芯片销售无任何限制。除此之外的大多数国家则将面临总算力限制,每个国家在2025年至2027年期间最多可获得约50000个AI GPU。美国还将免除集体算力较低的芯片销售许可,例如向大学和研究机构的销售。美国商务部长雷蒙多表示,各家企业将有为期120天的评论期。

英伟达和甲骨文两大科技巨头日前批评美国AI芯片管制新规。甲骨文则表示,这项新规可能成为美国科技行业历史上最具破坏性的政策之一,“直接将美国公司的全球芯片市场缩小了80%”。

◈ 特朗普拟施压盟友升级对华芯片出口管制,外交部回应

据知情人士透露,特朗普官员最近与日本和荷兰官员会面,讨论限制Tokyo Electron(TEL)等厂商工程师在中国维护半导体设备。这一目标也是拜登政府的优先事项,旨在让关键盟友适用美国对美芯片设备公司(包括泛林集团、科磊和应用材料)实施的对华限制。

一些知情人士说,特朗普政府的一些官员还打算进一步限制可以在没有许可证的情况下出口到中国的英伟达芯片的数量和类型。

对此,外交部发言人林剑表示,中方已多次就美国恶意封锁、打压中国的半导体产业表明严正的立场。美方将经贸科技问题政治化、泛安全化、工具化,不断加码对华芯片的出口管制,胁迫别国打压中国的半导体产业,这种行径阻碍了全球半导体产业的发展,最终将反噬自身、损人害己。

◈ 欧盟委员会批准9.2亿欧元补贴,支持德国建芯片工厂

欧盟委员会当地时间2月20日批准一项总额9.2亿欧元的国家援助计划,支持德国英飞凌科技公司在德国德累斯顿建设一家芯片制造工厂。欧盟委员会当天发表公报说,这项援助计划将加强欧洲在半导体技术领域的供应安全、韧性和技术自主性。

◈ 广东:加快启动布局人形机器人、低空经济、商业航天等重点领域研发项目

2月5日,中共广东省委办公厅、广东省人民政府办公厅印发《广东省建设现代化产业体系2025年行动计划》,强化关键核心技术攻关。积极实施制造业重点产业链高质量发展行动计划,构建全过程创新链,推动全链条技术攻关和成果应用。深入实施“广东强芯”、“璀璨行动”、核心软件攻关、汽车芯片应用牵引工程等重大科技工程,在关键材料、器件、软件、装备等方面取得突破性成果。加快启动布局人形机器人、低空经济、商业航天等重点领域研发项目。

◈ 合肥:2025年将持续提升集成电路、新型显示、人工智能等三大国家级战新产业集群能级

合肥市2月11日在当地召开的加快发展新质生产力暨重点项目推进会上提出,合肥发展新质生产力,关键是在因地制宜上下功夫,合肥要建设一批具有国际竞争力的先进制造业集群,加快构建体现自身特色的现代化产业体系。2025年,合肥将持续提升集成电路、新型显示、人工智能等三大国家级战新产业集群能级,力争新能源汽车、光伏新能源、生物医药等跻身新的国家级产业集群。产业规模方面,合肥力争新能源汽车产业营收规模突破5000亿元、集成电路与新型显示产业集群突破4000亿元、先进光储产业集群突破2000亿元、智能家电(家居)产业规模稳定在千亿元以上。

关于华强

◈ 华强电子产业研究所(HQ Research)成立于2012年,是深圳华强(000062)旗下专注于电子产业链研究和科技创新赋能的第三方行业智库。

华强电子产业研究所设有国际科技创新赋能中心、电子产业成果转化与技术转移服务平台、专精特新加速器平台、产业研究咨询中心四大服务主体,主要开展科技创新赋能和产业研究咨询两大核心服务,助推电子产业高质量发展。

◈ 深圳华强(000062)围绕电子信息产业,不断创新服务模式,拓展服务内容,升级服务品质,在电子元器件分销、应用方案研发、技术支持保障、产业互联网等诸多方面整合创新,确立了全面立体的竞争优势,并已打造形成中国本土最大的综合性电子元器件交易服务平台。

公司不仅是国内多品类电子元器件授权分销龙头企业(华强半导体集团),同时还拥有中国乃至全球最大的电子元器件实体专业市场(华强电子世界),以及业内领先的电子元器件产业互联网平台(华强电子网集团)。